利润去哪了?

编者按:本文来自微信公众号市值榜(ID:shizhibang2021),作者何玥阳,创业邦经授权发布。

利润去哪了?

新能源汽车的热度还没有停下来。

2021年,特斯拉卖出93万辆电动车,造车新势力“蔚小理”纷纷接近10万交付量大关,新能源汽车需求快速释放。

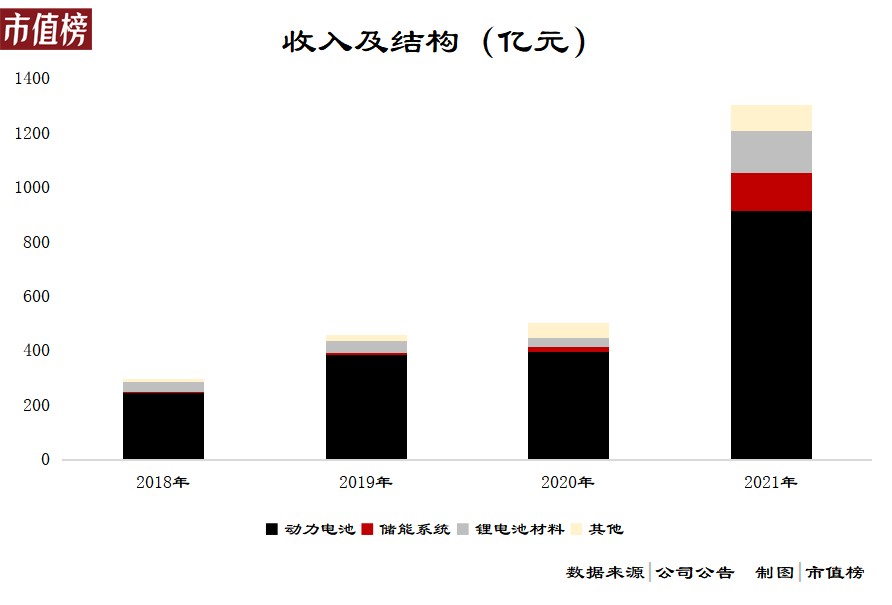

作为生产动力电池的上游企业,宁德时代也赚得盆满钵满,2021年全年收入突破千亿元,达到1303.56亿元,同比大增159.1%,扣非净利润为134.4亿元,同比增长超过两倍。

其中,宁德时代的动力电池实现收入914.91亿元,动力电池使用量占全球的比例达到32.6%;储能方面,收入136.24亿元,同比增长超6倍,已被视为新的增长极。

到了2022年一季度,宁德时代收入486.78亿元,同比大增153.97%,但归母净利润却同比下滑了23.62%。

宁德时代收入仍然保持着高速增长,为什么净利润骤然下跌?如何看待这份收入向上,利润向下的财报?产业链话语权还在吗?本文将回答这些问题。

要看懂宁德时代净利润为何“变脸”,需要全面从收入、利润、合同负债、毛利率、费用等多个维度来分析。

首先看收入。

宁德时代第一季度收入486.78亿元,同比增长153.97%。收入大增背后是行业的景气度还在,宁德时代的出货量依旧保持高位运行。

从市占率上看,动力电池使用量的全球市占率进一步提升至35%。

此外,宁德时代的合同负债,也就是从下游客户那里预收的款项,未来将转变成收入,这一项目从2021年底的115.4亿元上涨至一季度末的150.5亿元,同比增加三成。同样说明宁德时代在手订单充裕。

再来看利润层面。

宁德时代的净利润下滑,最主要的原因在于毛利率。

动力电池的上游材料包括正极材料、负极材料、隔膜和电解液等,这些材料受锂、镍、钴等大宗商品或化工原料价格影响较大。

原材料是宁德时代最重要的成本,以2021年为例,直接材料占成本的八成以上。上游价格的上涨会压制宁德时代的毛利率。

广发证券的分析师在央视财经直播中提到,今年一季度,碳酸锂的价格从25万元/吨上涨到50万元/吨。镍的价格也因俄乌冲突走高。

面对如此巨大的涨幅,正常情况下,中游企业有两种选择:涨价把成本压力转嫁到下游和不涨价。

宁德时代一季度的毛利率从2021年全年的26.28%降至14.48%,由此可以看出,宁德时代没有大幅度提价,而是自己消化产业链上的大部分压力。

宁德时代占了35%的市场,在国内占了50%的市场,不会没有转嫁成本的能力。只是动力电池是新能源电动车的心脏,其成本占到整车成本的30%——40%,一旦宁德时代选择涨价,将会影响行业的信心,也不利于新能源汽车渗透率的提升。

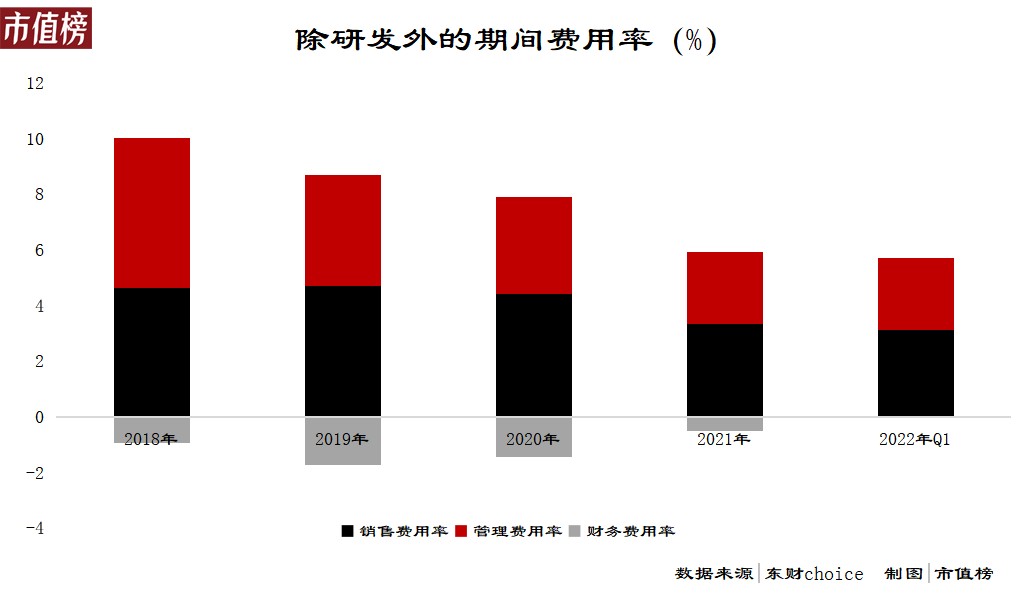

费用方面,最主要的支出在于研发费用,技术型公司,这方面的钱不能省。

其他的三项期间费用(销售、管理、财务)不足6%,低于2021年同期,也低于2021年全年,宁德时代的费用控制能力十分稳定。

所以,季报看起来不如年报,是上游资源失衡的结果,宁德时代的产品力、竞争力都没有改变。

那么,问题的关键就变成了宁德时代会持续受到这种困扰吗?是否有应对之策?

2021年,宁德时代的毛利率同样在下滑,最重要的原因是动力电池的毛利率从26.56%下降至22%。

不妨先以宁德时代2021年的表现测算一下其盈利抗压能力。

从去年下半年开始,碳酸锂经历了一轮上涨,从每吨9万元左右涨到了28万元左右。而根据东吴证券的测算,2021年四个季度,宁德时代动力电池的毛利率分别为24%/22.1%/21.8%/21.3%,后三个季度毛利率下滑程度很小。

由于原材料多种,占成本的比例和涨幅都不同,我们无法测算宁德时代凭借如长期协议、提前囤货等方式对冲了多少成本压力。

如果采用逆推的方式,我们会发现2021年,营业成本中非直接材料部分的成本,增长幅度为106%,远低于收入增幅159.1%。

结合动力电池毛利率下滑程度较低,可以看出,宁德时代的规模化和技术优势带来了明显的降本效应。

面对上游资源价格上涨,宁德时代手中有四种解法。

第一,涨价,最立竿见影的方法。

宁德时代3月下旬曾宣布,因上游原材料价格大幅上涨,其已相应动态调整了部分电池产品的价格。在投资者关系活动中,宁德时代表示已与客户友好协商,共同应对供应链的压力。

第二,向上游布局,发挥作用需要一定的时间。

锂矿进度方面,从去年开始,宁德时代就已经做了布局,今年拿到了宜春锂矿的探矿权,该矿推断瓷石矿资源量约9.6亿吨,伴生锂金属氧化物量265.678万吨。

此外,宁德时代还有印尼的镍项目和刚果的钴项目。

掌握矿的主动权之后,就可以根据市场价格规划开采进度,通过调整自供比例,减少上游的成本冲击。

第三,加快布局回收。

资源的循环利用是零碳、绿碳经济的重要环节。尤其是对一些稀有金属来说,回收和找到替代品是最经济的解法。

年报显示,宁德时代的镍、钴、锰的回收率达99%以上。

第四,减少总需求。

今年,宁德时代推出了换电。在换电模式之下,电池共享,利用率提升,动力电池的总需求下降,由供不应求引发的上游矿资源价格上涨将会得到平抑。

长期来看,非稀有金属的矿产资源总是呈现出周期性。

当价格下跌,矿场没有动力,于是关闭、停产清盘,等库存下降至一定程度,价格反转时,矿厂短期恢复不了生产力。

去年锂产品价格上涨就是因为上游矿场的建设、复产周期和下游正极材料及电池厂的扩产周期严重错配,锂从供需平衡状态,转变成了供应紧张的状态。

短期来看,在利益的驱使和工信部打击囤货居奇的政策之下,碳酸锂和氢氧化锂已有掉头向下的趋势,叠加宁德时代已经实施的涨价计划,第二季度会是毛利率回升的观察窗口。

与季报一同发布的是定增获得批准的公告。

宁德时代拟募资450亿元,用于135Gwh锂电池产能建设项目,涵盖福鼎时代、广东瑞庆时代一期、江苏时代四期和宁德蕉城时代四个生产基地及研发。

扩产,同样是宁德时代虽然去年狂赚159亿元,但没有分红的原因之一。

处于快速发展中的企业通常会将资金投入扩大再生产的过程中,此时一块钱在企业手里比在投资人手里能在未来获得更高的回报。

而当企业处于成熟期或稳定期,资本的投入无法获得高额回报时,企业倾向于多分红。

不论是欧盟的最严碳排放法规、绿色协议,还是拜登为新能源产业设目标等措施,都能看出,新能源仍然是中国乃至全世界最有前景的赛道之一。

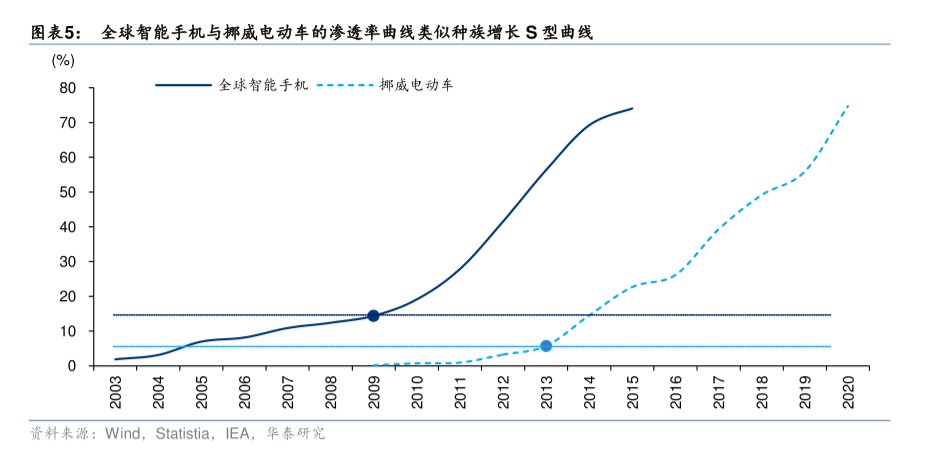

新事物的渗透是不规则的,尤其是技术创新带来的新事物,其渗透率往往会呈现出S型,也就是前期渗透速度极为缓慢,而到了一个临界点之后就会加速,甚至是以指数级别上升。

在过去20年里,一个经典的科技消费品——全球智能手机,就符合这一规律。

2004年——2009年,5年时间里,全球智能手机渗透率从3.1%缓慢爬坡至14.4%,接下来的五年时间里,渗透率从14.4%迅速提升到69.3%。

挪威的电动车渗透率曲线也是如此,2013年——2020年,7年间渗透率从5.7%提升至70%。

事实上,多国电动车渗透率曲线的前中段都与挪威类似,进入5%—10%区间之后,开始加速。

中国是新能源汽车最大的市场,刚步入加速成长期,需求正在急速释放,对动力电池的需求也在放量,如果不提前布局,届时,销售将被产能掣肘。

宁德时代大规模扩建产能,意图是与终端产品渗透率提升抢时间,与行业内企业抢先机。

供给端的产能有了,还要在下游车企乃至终端消费者端有产品认可度。

在技术创新驱动的行业里,未来必定还会有类似三元锂电池和磷酸铁锂的技术路线之争,也可能会有颠覆性的技术出现。

消费者看重的是性能和价格。身在其中的企业需要做的是获得及保持技术优势和创新能力,从而提高对资源的利用率,减少碳排放和消费者的成本。

宁德时代能够做到市占率第一的位置,不仅是因为赌对了三元锂电池的路线,赶上了政策的东风,也因其强研发能力。

从投入上看,宁德时代近三年的研发投入较多,占收入的比例在6.3%左右。截至2021年12月31日,有上万名研发人员,其中有170名是博士,研发人员占员工总数量约12.06%。

从技术上看,宁德时代有万余项专利,其CTP技术已经进入3.0时代,能降低成本,兼容多数车型的电池组。有巨大成本优势的钠离子电池在2023年也将形成基本产业链。宁德时代的创新覆盖到了材料体系、系统结构、极限制造和商业模式四个方面。

任何一家企业的发展,都伴随着风险、机会与挑战。本质上,企业的成长过程就是战胜困难的过程。

于宁德时代而言,基本面稳固,但当下的挑战之一是上游原材料价格大幅上涨,按照通常做法,完全可以靠同比例涨价把成本压力转嫁到下游。

显然,宁德时代并没有这么做,而是选择自己消化产业链上的大部分压力,结果是牺牲了自身短期利润。

我们在前面分析到,宁德时代并不是没有转嫁成本的能力,这样做主要为了稳定行业的信心,这与疫情期间国家对中小微企业减税道理相通:牺牲短期利益,换取长期赢面。

纳西姆·塔勒布在《黑天鹅》一书中告诫我们:我们所处的世界充满着极端、未知甚至是不可能发生的事。

此后,他又在《反脆弱》一书中极力为不确定性正名,在他看来,不确定性既然不可避免,关键要看我们如何利用它,而不是躲避他们。

“风能吹灭蜡烛,却能使火越烧越旺。”塔勒布说。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。

宁德时代动力电池毛利率净利润